Monday Gap ทองคำ ปิดภายในกี่วัน? วิเคราะห์ XAUUSD จากข้อมูลจริง

ความน่าจะเป็นของการปิดช่องว่างราคาทองคำ ในช่วงเปิดตลาดเช้าวันจันทร์ หลักฐานเชิงประจักษ์จากข้อมูล XAUUSD ความถี่ 5 นาที

The Probability of Monday Opening Gap Closure in the Gold Market Empirical Evidence from Five-Minute XAUUSD Data

ผู้เขียน: eaforexcenter.com

อีเมล: eaforexcenter@gmail.com

บทคัดย่อ

งานวิจัยนี้ศึกษาความน่าจะเป็นที่ช่องว่างระหว่างราคาปิดก่อนตลาดหยุดสุดสัปดาห์กับราคาเปิดตลาดของสัปดาห์ใหม่ในทองคำ XAUUSD จะถูกปิดภายใน 24, 48 และ 72 ชั่วโมง โดยกำหนดให้เหตุการณ์ Gap ต้องมีขนาดสัมบูรณ์ไม่น้อยกว่า 10 ดอลลาร์สหรัฐต่อทรอยออนซ์ และถือว่าปิด Gap เมื่อราคาหลังเปิดตลาดเคลื่อนกลับมาแตะระดับราคาปิดก่อนวันหยุดสุดสัปดาห์ การศึกษาใช้ข้อมูล OHLCV ความถี่ 5 นาที แบบ GMT+0 และไม่มีการปรับเวลาออมแสง ครอบคลุมวันที่ 1 มกราคม 2024 ถึง 12 กรกฎาคม 2026 พบ Gap ที่เข้าเกณฑ์ 32 เหตุการณ์ โดย 31 เหตุการณ์มีข้อมูลติดตามครบ 72 ชั่วโมง ผลการศึกษาพบว่า Gap ถูกปิดภายใน 24 ชั่วโมง 20 เหตุการณ์ คิดเป็นร้อยละ 64.52 และถูกปิดภายใน 48 และ 72 ชั่วโมง 23 เหตุการณ์ คิดเป็นร้อยละ 74.19 เท่ากัน เมื่อแยกตามทิศทาง Gap Down มีอัตราปิดภายใน 72 ชั่วโมงร้อยละ 88.24 สูงกว่า Gap Up ซึ่งมีอัตราร้อยละ 57.14 แต่ความแตกต่างยังไม่มีนัยสำคัญทางสถิติที่ระดับ 0.05 นอกจากนี้ Gap ขนาดใหญ่มีแนวโน้มปิดช้าหรือไม่ปิดภายในสามวันมากกว่า Gap ขนาดเล็ก ผลวิจัยจึงสนับสนุนการกลับเข้าสู่ระดับราคาเดิม ในระดับหนึ่ง แต่ไม่สนับสนุนข้อสรุปว่าทุก Gap จะต้องถูกปิด และไม่ควรตีความอัตราการปิด Gap ว่าเท่ากับผลกำไรของกลยุทธ์ซื้อขาย

คำสำคัญ: ทองคำ, XAUUSD, Monday Gap, Gap Fill, การกลับเข้าสู่ค่าเฉลี่ย, ข้อมูลความถี่สูง

1. Introduction

ทองคำเป็นสินทรัพย์ที่มีบทบาททั้งในฐานะสินค้าโภคภัณฑ์ เครื่องมือเก็บรักษามูลค่า และสินทรัพย์ที่นักลงทุนใช้บริหารความเสี่ยง ราคาทองคำตอบสนองต่อข้อมูลเศรษฐกิจมหภาค นโยบายการเงิน ความผันผวนของค่าเงินดอลลาร์ สภาพคล่อง และข่าวสารที่เปลี่ยนแปลงความคาดหวังของตลาด หลักฐานจากข้อมูลระหว่างวันแสดงให้เห็นว่าการประกาศข้อมูลเศรษฐกิจและการตัดสินใจด้านนโยบายการเงินสามารถส่งผลต่อผลตอบแทน ปริมาณการซื้อขาย และความผันผวนของทองคำได้อย่างรวดเร็ว (Christie-David, Chaudhry, & Koch, 2000; Awartani, Hussain, & Virk, 2024)

เมื่อการซื้อขายหยุดในช่วงสุดสัปดาห์ ข่าวสารยังคงเกิดขึ้น แต่ราคาในตลาดไม่สามารถปรับตัวได้อย่างต่อเนื่อง เมื่อการซื้อขายเริ่มต้นอีกครั้ง ราคาเปิดของสัปดาห์ใหม่จึงอาจอยู่สูงกว่าหรือต่ำกว่าราคาปิดก่อนตลาดหยุด ปรากฏการณ์ดังกล่าวเรียกโดยทั่วไปว่า weekend gap หรือ Monday gap ในเชิงโครงสร้าง Gap อาจเกิดจากการสะสมของข้อมูลระหว่างที่ตลาดปิด การเปลี่ยนแปลงของความต้องการถือครองสินทรัพย์ปลอดภัย ความไม่สมดุลของคำสั่งซื้อขาย หรือสภาพคล่องที่ต่ำในช่วงเปิดตลาด

ในทางปฏิบัติ ผู้ซื้อขายระยะสั้นจำนวนมากเชื่อว่าราคามักย้อนกลับมาปิด Gap สมมติฐานนี้มีลักษณะสอดคล้องกับแนวคิดการกลับเข้าสู่ค่าเฉลี่ย อย่างไรก็ตาม Gap ขนาดใหญ่อาจเป็นการปรับราคาตามข้อมูลใหม่ ไม่ใช่ความคลาดเคลื่อนชั่วคราว งานวิจัยด้านประสิทธิภาพตลาดทองคำพบว่า ระดับประสิทธิภาพไม่ได้คงที่ตลอดเวลา และอาจแตกต่างกันตามตลาดและสภาวะเศรษฐกิจ (Ntim, English, Nwachukwu, & Wang, 2015) ขณะที่งานวิจัยด้านการกระโดดของราคาทองคำพบว่าข่าวเศรษฐกิจ ความผันผวนของอัตราแลกเปลี่ยน ความไม่แน่นอนของตลาดหุ้น และปัจจัยด้านสภาพคล่องสามารถอธิบายการกระโดดของราคาได้บางส่วน (Sobti, 2025)

แม้มีงานศึกษาผลตามวันในสัปดาห์และฤดูกาลของราคาทองคำ เช่น หลักฐานของ Monday effect ในบางตลาด (Hoang, Zhu, Xiao, & Wong, 2020) แต่ยังมีงานเชิงประจักษ์ไม่มากที่ตอบคำถามโดยตรงว่า Monday Gap ของ XAUUSD ที่มีขนาดเพียงพอสำหรับการซื้อขายจริง จะถูกปิดภายในหนึ่งถึงสามวันด้วยความน่าจะเป็นเท่าใด งานวิจัยนี้จึงกำหนดเกณฑ์ Gap ขั้นต่ำ 10 ดอลลาร์ต่อทรอยออนซ์ เพื่อลดอิทธิพลของช่องว่างขนาดเล็กที่อาจไม่มีความสำคัญทางเศรษฐกิจหลังหัก spread และ slippage

วัตถุประสงค์การวิจัย

- ประเมินความน่าจะเป็นที่ Monday Gap ขนาดไม่น้อยกว่า 10 ดอลลาร์จะถูกปิดภายใน 24, 48 และ 72 ชั่วโมง

- เปรียบเทียบอัตราการปิดระหว่าง Gap Up และ Gap Down

- วิเคราะห์อัตราการปิด Gap ตามระดับขนาด 10-ต่ำกว่า 20 ดอลลาร์, 20-ต่ำกว่า 40 ดอลลาร์ และตั้งแต่ 40 ดอลลาร์ขึ้นไป

2. Reason and method

2.1 เหตุผลในการกำหนดเกณฑ์ Gap ขั้นต่ำ 10 ดอลลาร์

หากนับช่องว่างราคาทุกขนาด ผลการวิเคราะห์อาจถูกครอบงำด้วย micro-gap ซึ่งเกิดจากความแตกต่างของราคาเสนอซื้อและเสนอขาย สภาพคล่องในช่วงเปิดตลาด หรือความคลาดเคลื่อนขนาดเล็กของแหล่งราคา Gap ลักษณะดังกล่าวอาจถูกปิดในเวลาอันสั้น แต่ไม่จำเป็นต้องสร้างกำไรสุทธิหลังต้นทุนการซื้อขาย การกำหนดเกณฑ์ขั้นต่ำ 10 ดอลลาร์จึงมุ่งคัดเลือกเหตุการณ์ที่มีขนาดชัดเจน และมีความหมายต่อการตัดสินใจซื้อขายมากขึ้น

อย่างไรก็ตาม เกณฑ์ 10 ดอลลาร์เป็นเกณฑ์แบบจำนวนเงินคงที่ ไม่ได้ปรับตามระดับราคาทองคำหรือความผันผวนในแต่ละช่วง ดังนั้นผลการศึกษาควรถูกตีความภายใต้นิยามนี้โดยเฉพาะ และไม่ควรนำไปเทียบตรงกับงานที่นิยาม Gap เป็นเปอร์เซ็นต์ของราคา หรือเป็นจำนวนเท่าของ Average True Range

2.2 ข้อมูลและช่วงเวลาศึกษา

การศึกษาใช้ข้อมูล XAUUSD ความถี่ 5 นาที ประกอบด้วย Timestamp, Open, High, Low, Close และ Volume เวลาในข้อมูลเป็น GMT+0 และไม่มีการปรับเวลาออมแสง ช่วงข้อมูลเริ่มต้นวันที่ 1 มกราคม 2024 เวลา 23:00 น. และสิ้นสุดวันที่ 12 กรกฎาคม 2026 เวลา 23:55 น.

เหตุการณ์เปิดตลาดประจำสัปดาห์ถูกระบุจากแท่งแรกหลังช่วงหยุดซื้อขายที่ยาวเกิน 24 ชั่วโมง ส่วนราคาปิดสุดสัปดาห์คือราคาปิดของแท่งสุดท้ายก่อนช่วงหยุดดังกล่าว แท่งเปิดสัปดาห์ใหม่ในข้อมูลอาจมี timestamp เป็นช่วงค่ำวันอาทิตย์ตามเวลา UTC แต่ตรงกับช่วงเช้าวันจันทร์ตามเวลาไทย ดังนั้นคำว่า Monday Gap ในงานวิจัยนี้หมายถึง Gap ที่เกิดเมื่อเริ่มการซื้อขายของสัปดาห์ใหม่ ไม่ได้ยึดชื่อวันใน timestamp UTC เพียงอย่างเดียว

2.3 นิยามตัวแปร

กำหนดให้เหตุการณ์ Gap ครั้งที่ i มีตัวแปรสำคัญดังต่อไปนี้

- Cᵢ = ราคาปิดของแท่งสุดท้ายก่อนตลาดหยุดสุดสัปดาห์

- Oᵢ = ราคาเปิดของแท่งแรกหลังตลาดกลับมาเปิด

- Gᵢ = ขนาดสัมบูรณ์ของ Gap หน่วยเป็นดอลลาร์สหรัฐต่อทรอยออนซ์

- Gᵢ = |Oᵢ − Cᵢ|

- เหตุการณ์จะถูกนำเข้าสู่กลุ่มตัวอย่างเมื่อขนาด Gap ไม่น้อยกว่า 10 ดอลลาร์

- Gᵢ ≥ 10

- ทิศทางของ Gap จำแนกเป็น Gap Up เมื่อ Oᵢ > Cᵢ และ Gap Down เมื่อ Oᵢ < Cᵢ

2.4 นิยามการปิด Gap

การปิด Gap หมายถึงราคาหลังเปิดตลาดเคลื่อนกลับมาแตะระดับ Cᵢ ไม่จำเป็นต้องรอให้แท่งราคา 5 นาทีปิดที่ระดับดังกล่าว เพียงค่า High หรือ Low ภายในแท่งแตะราคาปิดสุดสัปดาห์ก็ถือว่าปิด Gap

สำหรับ Gap Up ราคาจะต้องปรับลงมาแตะ Cᵢ จึงถือว่าปิดเมื่อค่า Low ของแท่งใดแท่งหนึ่งภายในกรอบเวลาที่ศึกษา ต่ำกว่าหรือเท่ากับ Cᵢ ส่วน Gap Down ราคาจะต้องปรับขึ้นมาแตะ Cᵢ จึงถือว่าปิดเมื่อค่า High ของแท่งใดแท่งหนึ่ง สูงกว่าหรือเท่ากับ Cᵢ

2.5 ตัวแปรผลลัพธ์และการคำนวณความน่าจะเป็น

กำหนดให้ τ แทนกรอบเวลาหลังเปิดตลาด โดยงานวิจัยนี้ใช้ τ = 24, 48 และ 72 ชั่วโมง และกำหนดตัวแปร Yᵢ,τ ดังนี้

- Yᵢ,τ = 1 เมื่อ Gap ครั้งที่ i ถูกปิดภายใน τ ชั่วโมง

- Yᵢ,τ = 0 เมื่อ Gap ครั้งที่ i ไม่ถูกปิดภายใน τ ชั่วโมง

ความน่าจะเป็นเชิงประจักษ์ของการปิด Gap ภายในเวลา τ คำนวณจากจำนวน Gap ที่ปิดภายในกรอบเวลาดังกล่าว หารด้วยจำนวนเหตุการณ์ที่มีข้อมูลครบสำหรับกรอบเวลานั้น

p̂τ = (Σᵢ₌₁ⁿτ Yᵢ,τ) / nτ

โดย p̂τ คืออัตราการปิด Gap ภายใน τ ชั่วโมง และ nτ คือจำนวน Gap ที่มีข้อมูลหลังเปิดตลาดครบถึง τ ชั่วโมง ผลลัพธ์ทั้งหมดรายงานเป็นความน่าจะเป็นแบบสะสม กล่าวคือ Gap ที่ปิดภายใน 24 ชั่วโมงจะถูกนับรวมในผล 48 และ 72 ชั่วโมงด้วย

2.6 การวิเคราะห์ทางสถิติ

การศึกษารายงานจำนวนเหตุการณ์ อัตราการปิด Gap และช่วงความเชื่อมั่นร้อยละ 95 ของสัดส่วนด้วย Wilson score interval ซึ่งเหมาะกับข้อมูลทวินามและตัวอย่างขนาดไม่มากกว่าการใช้ normal approximation แบบพื้นฐาน (National Institute of Standards and Technology, n.d.)

การเปรียบเทียบอัตราการปิดระหว่าง Gap Up และ Gap Down ใช้ Fisher’s exact test แบบสองด้าน เนื่องจากจำนวนเหตุการณ์ในแต่ละกลุ่มมีขนาดเล็ก กำหนดระดับนัยสำคัญทางสถิติไว้ที่ 0.05 ส่วนผลแยกตามขนาด Gap รายงานเป็นสถิติเชิงพรรณนาและการเปรียบเทียบกลุ่มต่ำกว่า 20 ดอลลาร์กับกลุ่มตั้งแต่ 20 ดอลลาร์ขึ้นไป

เหตุการณ์เปิดตลาดวันที่ 12 กรกฎาคม 2026 ถูกบันทึกเป็น Gap ที่เข้าเกณฑ์ แต่ไม่นำมารวมในตัวส่วนของผล 24, 48 และ 72 ชั่วโมง เนื่องจากชุดข้อมูลสิ้นสุดก่อนมีข้อมูลติดตามครบตามกรอบเวลา กลุ่มตัวอย่างสำหรับการคำนวณหลักจึงมี 31 เหตุการณ์

3. Results

3.1 จำนวนเหตุการณ์

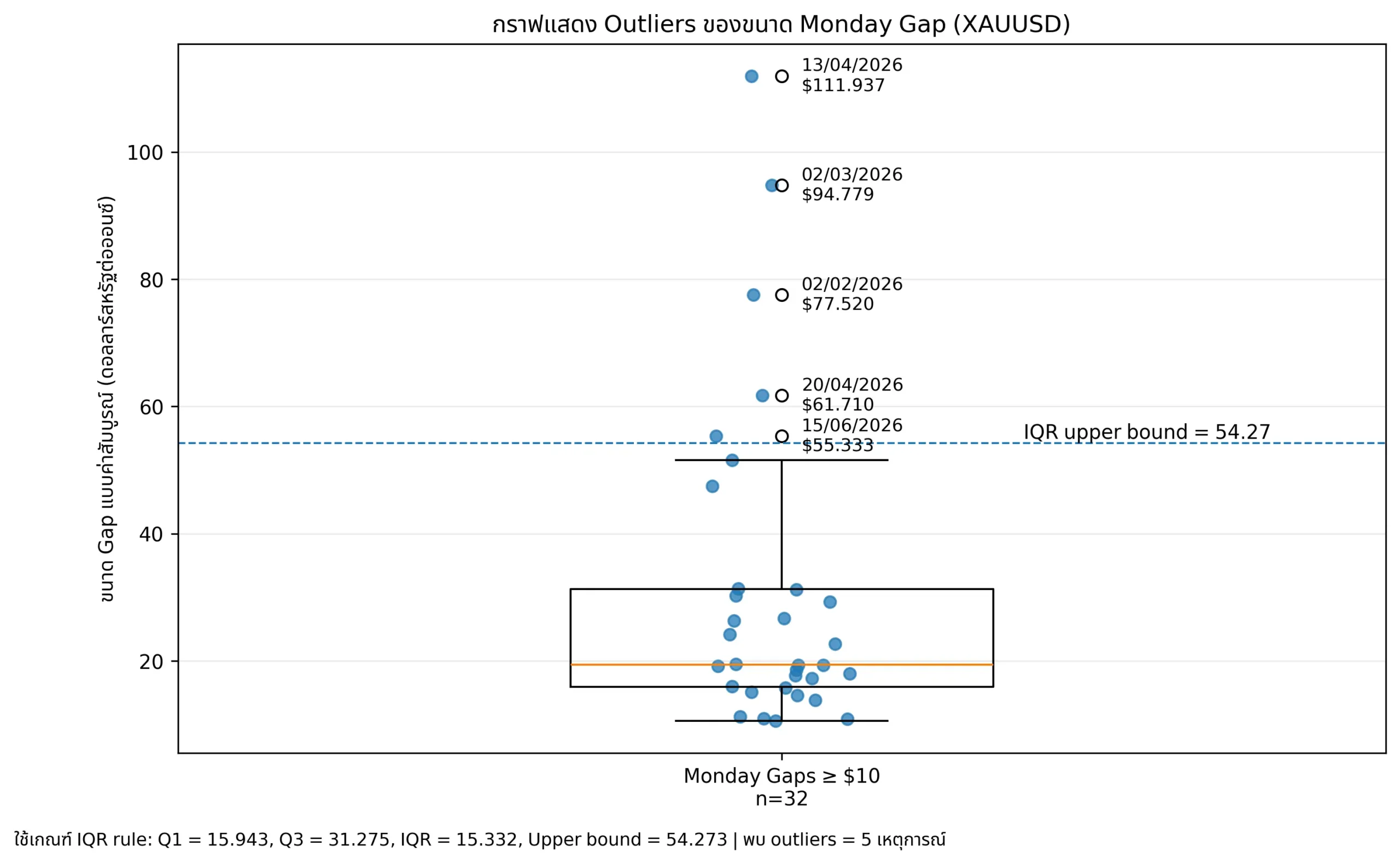

จากข้อมูลตลอดช่วงการศึกษา พบ Monday Gap ที่มีขนาดไม่น้อยกว่า 10 ดอลลาร์จำนวน 32 เหตุการณ์ โดย 31 เหตุการณ์มีข้อมูลติดตามครบและใช้ในการคำนวณความน่าจะเป็น ประกอบด้วย Gap Up จำนวน 14 เหตุการณ์ และ Gap Down จำนวน 17 เหตุการณ์

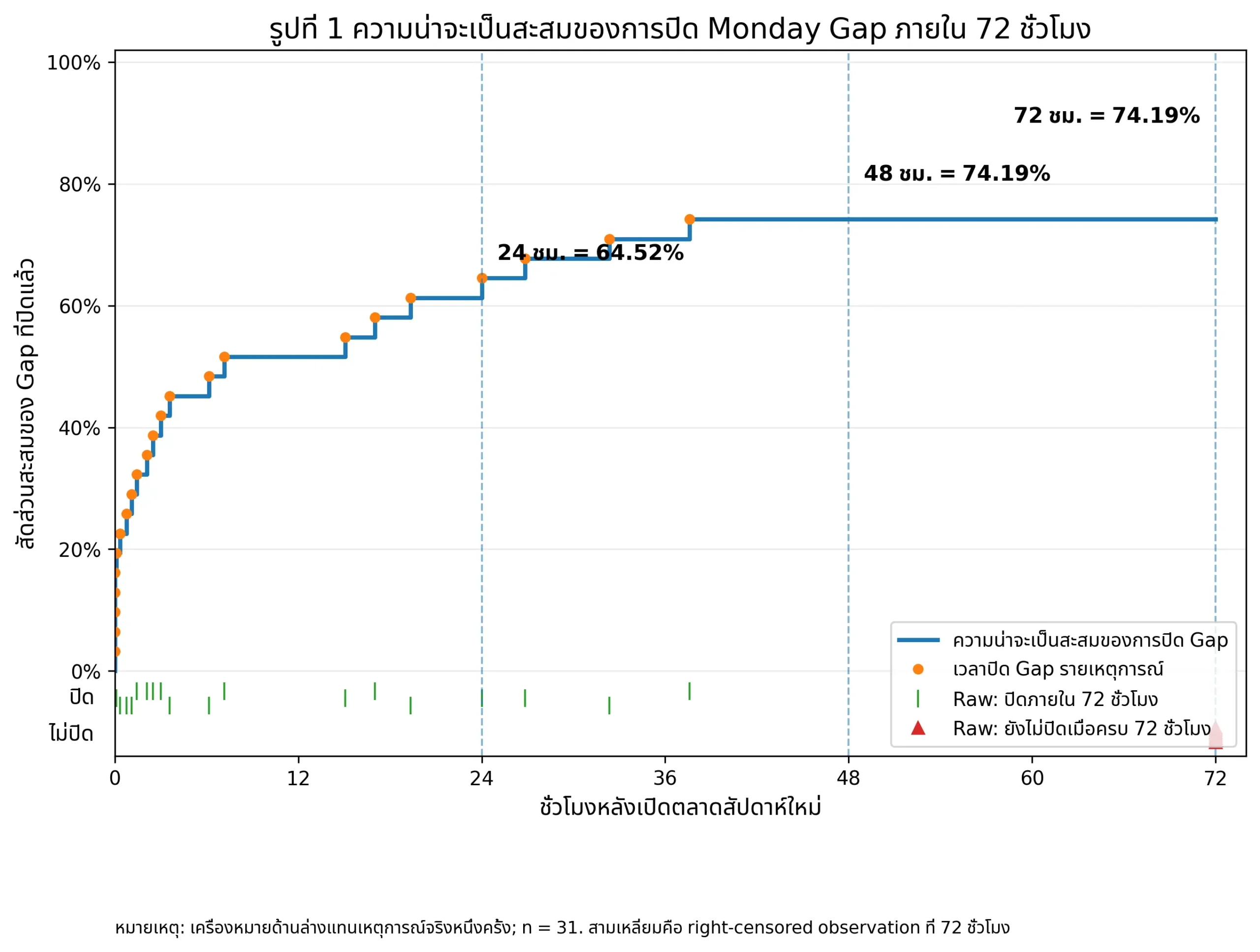

3.2 ความน่าจะเป็นโดยรวมของการปิด Gap

ตารางที่ 1 ความน่าจะเป็นสะสมของการปิด Gap

| ระยะเวลา | ปิด Gap | จำนวนตัวอย่าง | อัตราปิด | ช่วงเชื่อมั่น 95% |

| ภายใน 24 ชั่วโมง | 20 | 31 | 64.52% | 46.95%-78.88% |

| ภายใน 48 ชั่วโมง | 23 | 31 | 74.19% | 56.75%-86.30% |

| ภายใน 72 ชั่วโมง | 23 | 31 | 74.19% | 56.75%-86.30% |

ผลการศึกษาพบว่า Monday Gap ขนาดไม่น้อยกว่า 10 ดอลลาร์ถูกปิดภายใน 24 ชั่วโมงจำนวน 20 จาก 31 เหตุการณ์ คิดเป็นร้อยละ 64.52 เมื่อขยายกรอบเวลาเป็น 48 ชั่วโมง จำนวนที่ปิดเพิ่มเป็น 23 เหตุการณ์ หรือร้อยละ 74.19 และไม่พบเหตุการณ์ปิดเพิ่มเติมในช่วง 48-72 ชั่วโมง ทำให้อัตราภายใน 72 ชั่วโมงคงอยู่ที่ร้อยละ 74.19

- p̂₂₄ = 20/31 = 0.6452 = 64.52%

- p̂₄₈ = 23/31 = 0.7419 = 74.19%

- p̂₇₂ = 23/31 = 0.7419 = 74.19%

ช่วงความเชื่อมั่นร้อยละ 95 ของอัตราภายใน 72 ชั่วโมงอยู่ระหว่างร้อยละ 56.75 ถึง 86.30 ช่วงดังกล่าวค่อนข้างกว้างและสะท้อนความไม่แน่นอนจากจำนวนตัวอย่าง 31 เหตุการณ์ จึงควรมองค่าร้อยละ 74.19 เป็นค่าประมาณจากข้อมูลชุดนี้ ไม่ใช่ค่าคงที่ของตลาด

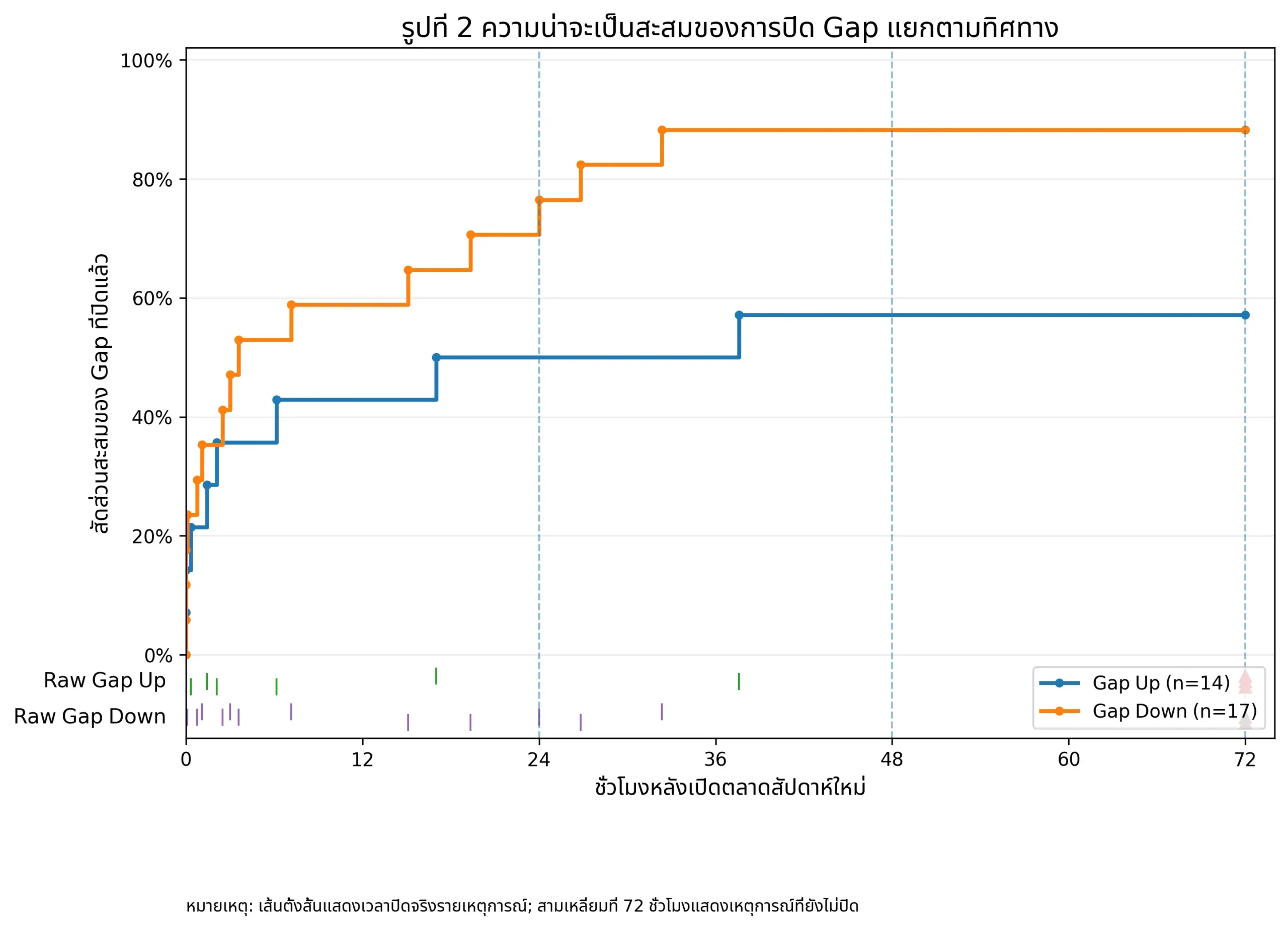

3.3 ผลแยกตามทิศทางของ Gap

ตารางที่ 2 อัตราการปิด Gap แยกตามทิศทาง

| ทิศทาง | N | ภายใน 24 ชม. | ภายใน 48 ชม. | ภายใน 72 ชม. |

| Gap Up | 14 | 7/14 (50.00%) | 8/14 (57.14%) | 8/14 (57.14%) |

| Gap Down | 17 | 13/17 (76.47%) | 15/17 (88.24%) | 15/17 (88.24%) |

Gap Down มีอัตราการปิดสูงกว่า Gap Up ในทุกกรอบเวลา โดยภายใน 72 ชั่วโมง Gap Down ปิด 15 จาก 17 เหตุการณ์ คิดเป็นร้อยละ 88.24 ขณะที่ Gap Up ปิด 8 จาก 14 เหตุการณ์ คิดเป็นร้อยละ 57.14

อย่างไรก็ตาม Fisher’s exact test ให้ค่า p = 0.153 สำหรับผลภายใน 24 ชั่วโมง และ p = 0.097 สำหรับผลภายใน 72 ชั่วโมง ค่าทั้งสองสูงกว่า 0.05 จึงยังไม่สามารถสรุปว่าทิศทาง Gap มีความสัมพันธ์กับการปิด Gap อย่างมีนัยสำคัญทางสถิติ ผลต่างที่พบควรถูกตีความเป็นหลักฐานเชิงพรรณนาและควรตรวจสอบด้วยข้อมูลที่ยาวขึ้น

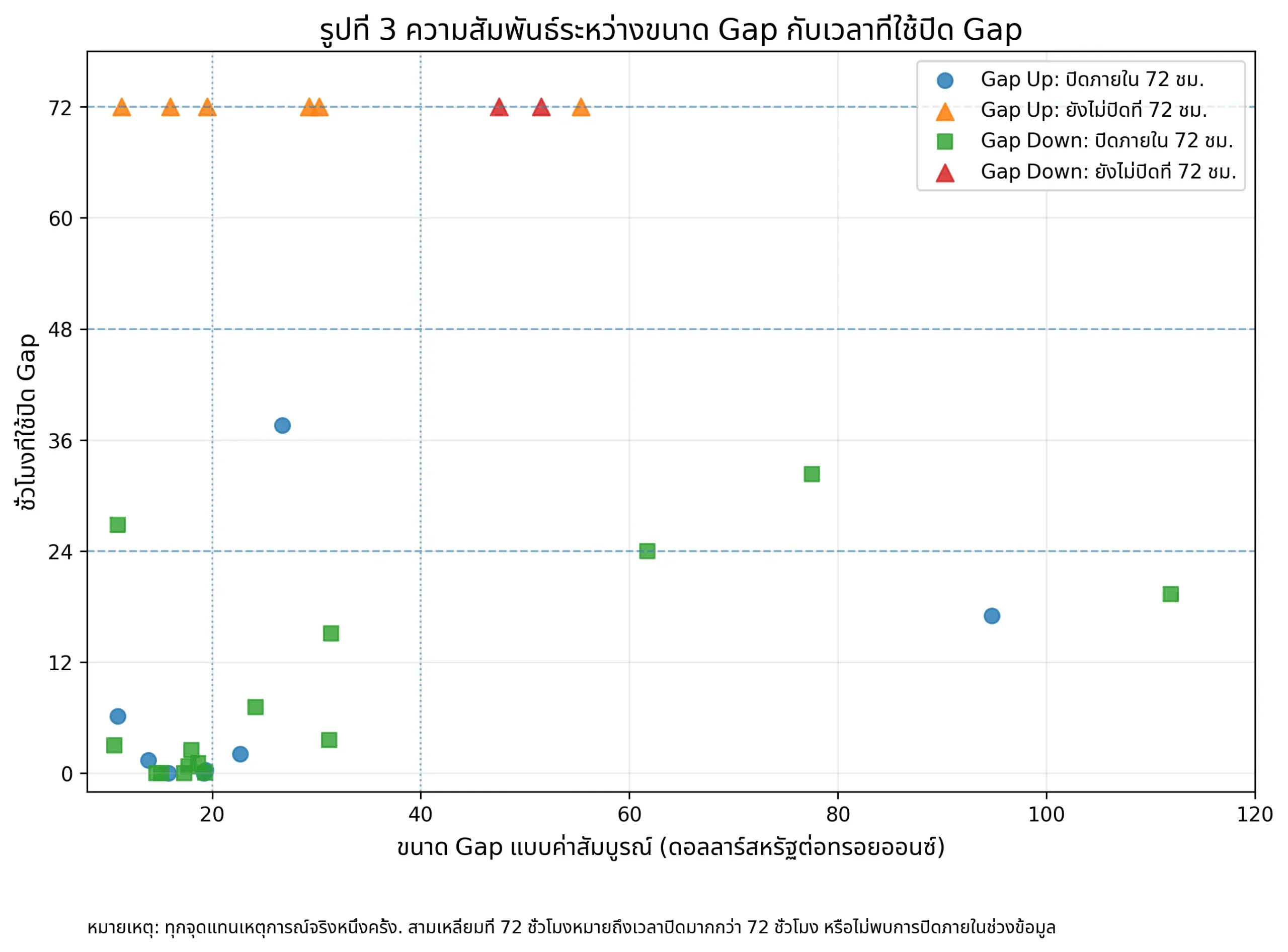

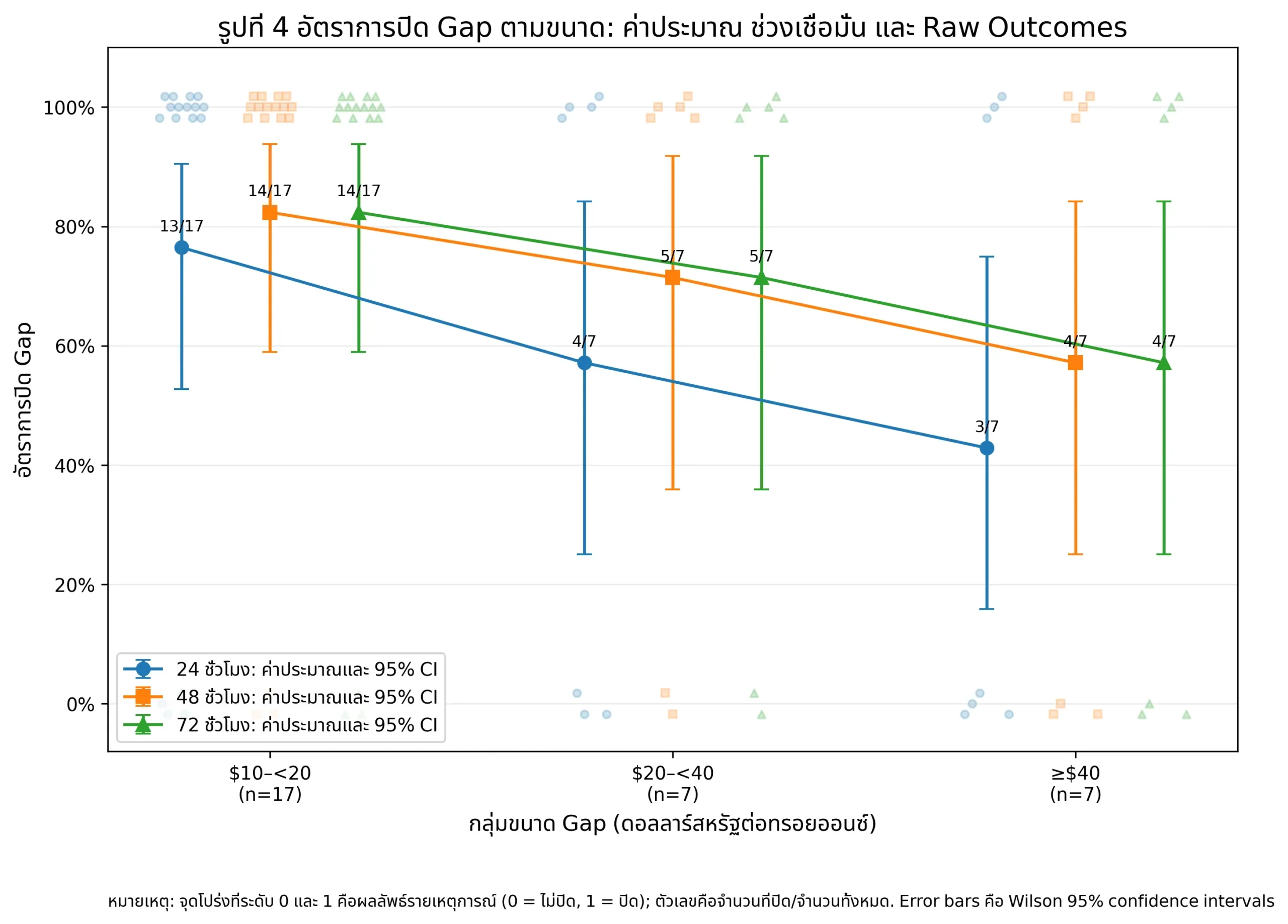

3.4 ผลแยกตามขนาดของ Gap

ตารางที่ 3 อัตราการปิด Gap แยกตามขนาด

| ขนาด Gap | N | ภายใน 24 ชม. | ภายใน 48 ชม. | ภายใน 72 ชม. |

| $10 ถึงต่ำกว่า $20 | 17 | 13/17 (76.47%) | 14/17 (82.35%) | 14/17 (82.35%) |

| $20 ถึงต่ำกว่า $40 | 7 | 4/7 (57.14%) | 5/7 (71.43%) | 5/7 (71.43%) |

| ตั้งแต่ $40 ขึ้นไป | 7 | 3/7 (42.86%) | 4/7 (57.14%) | 4/7 (57.14%) |

อัตราการปิดลดลงตามขนาด Gap ในเชิงพรรณนา กลุ่ม 10 ถึงต่ำกว่า 20 ดอลลาร์มีอัตราปิดภายใน 24 ชั่วโมงร้อยละ 76.47 และภายใน 72 ชั่วโมงร้อยละ 82.35 ขณะที่กลุ่มตั้งแต่ 40 ดอลลาร์ขึ้นไปมีอัตราปิดภายใน 24 ชั่วโมงร้อยละ 42.86 และภายใน 72 ชั่วโมงร้อยละ 57.14

เมื่อรวม Gap ตั้งแต่ 20 ดอลลาร์ขึ้นไปและเปรียบเทียบกับกลุ่มต่ำกว่า 20 ดอลลาร์ Fisher’s exact test ให้ค่า p = 0.153 สำหรับกรอบ 24 ชั่วโมง และ p = 0.412 สำหรับกรอบ 72 ชั่วโมง จึงยังไม่พบความแตกต่างที่มีนัยสำคัญทางสถิติ แม้ทิศทางของผลจะสอดคล้องกับสมมติฐานว่า Gap ขนาดใหญ่อาจสะท้อนการปรับราคาตามข้อมูลใหม่และมีโอกาสเกิด price continuation มากกว่า

3.5 โอกาสปิดหลังไม่ปิดในวันแรก

ใน 31 เหตุการณ์ มี 20 เหตุการณ์ที่ปิดภายใน 24 ชั่วโมง จึงเหลือ 11 เหตุการณ์ที่ยังไม่ปิดเมื่อครบวันแรก ในจำนวนนี้มี 3 เหตุการณ์ที่ปิดในช่วง 24-48 ชั่วโมง และไม่มีเหตุการณ์เพิ่มเติมที่ปิดในช่วง 48-72 ชั่วโมง

p̂₂₄→₄₈ = (23 − 20) / (31 − 20) = 3/11 = 27.27%

ดังนั้น เมื่อ Gap ยังไม่ปิดภายใน 24 ชั่วโมงแรก ความน่าจะเป็นที่จะปิดในช่วงวันที่สองเท่ากับร้อยละ 27.27 ผลนี้ชี้ว่าการปิด Gap ส่วนใหญ่กระจุกตัวในวันแรก และการรอต่อหลังวันแรกไม่ได้รักษาความน่าจะเป็นเดิมไว้

4. Conclusion

งานวิจัยนี้ประเมินความน่าจะเป็นของการปิด Monday Gap ของ XAUUSD โดยกำหนดให้ Gap มีขนาดอย่างน้อย 10 ดอลลาร์ต่อทรอยออนซ์ และถือว่าปิดเมื่อราคากลับมาแตะราคาปิดก่อนตลาดหยุดสุดสัปดาห์ จากเหตุการณ์ที่มีข้อมูลติดตามครบ 31 เหตุการณ์ พบอัตราปิดภายใน 24 ชั่วโมงร้อยละ 64.52 และภายใน 48 และ 72 ชั่วโมงร้อยละ 74.19

ผลหลักแสดงว่า Monday Gap ที่เข้าเกณฑ์ประมาณสองในสามปิดภายในวันแรก และประมาณสามในสี่ปิดภายในสองวัน แต่ยังมี 8 จาก 31 เหตุการณ์ หรือร้อยละ 25.81 ที่ไม่ปิดภายใน 72 ชั่วโมง ข้อมูลจึงไม่สนับสนุนข้อความว่า ราคาทองคำจะต้องกลับมาปิด Gap ทุกครั้ง

Gap Down มีอัตราปิดสูงกว่า Gap Up และ Gap ขนาดเล็กมีอัตราปิดสูงกว่า Gap ขนาดใหญ่ในเชิงพรรณนา แต่จำนวนตัวอย่างยังไม่เพียงพอให้ยืนยันความแตกต่างที่ระดับนัยสำคัญ 0.05 ข้อสรุปด้านทิศทางและขนาดจึงควรถือเป็นสมมติฐานสำหรับการทดสอบต่อไป

5. Discussion

อัตราปิดภายใน 48 ชั่วโมงร้อยละ 74.19 สอดคล้องกับพฤติกรรมการย้อนกลับเข้าสู่ระดับเดิมในระดับหนึ่ง แต่การพบว่าราคาแตะระดับปิดสุดสัปดาห์ในภายหลังไม่เท่ากับการยืนยันว่ากลยุทธ์เปิดสถานะสวน Gap จะมีกำไร ราคาสามารถเคลื่อนไปในทิศทางของ Gap เป็นระยะทางมากก่อนย้อนกลับ ทำให้ผู้ซื้อขายเผชิญ Maximum Adverse Excursion สูง หรือถูก stop loss ก่อนที่ Gap จะปิด

ผลที่ Gap Down มีอัตราปิดสูงกว่า Gap Up อาจสะท้อนแรงซื้อกลับหลังราคาเปิดลดลง หรือความไม่สมมาตรของพฤติกรรมผู้ลงทุนในทองคำ อย่างไรก็ตาม การศึกษานี้ไม่มีข้อมูล order flow ข่าวช่วงสุดสัปดาห์ ดัชนีดอลลาร์ หรืออัตราผลตอบแทนพันธบัตร จึงยังไม่สามารถอธิบายกลไกเชิงสาเหตุได้ และค่า p ที่สูงกว่า 0.05 เตือนให้หลีกเลี่ยงการสรุปจากความแตกต่างของเปอร์เซ็นต์เพียงอย่างเดียว

แนวโน้มที่ Gap ขนาดใหญ่ปิดน้อยลงมีความสำคัญต่อการใช้งานจริง เพราะ Gap ขนาดใหญ่มีโอกาสเป็น information gap ซึ่งเกิดจากการปรับราคาตามข่าวหรือความเสี่ยงใหม่ ในกรณีดังกล่าว การซื้อขายสวน Gap อาจเป็นการสวนแนวโน้มที่เพิ่งเริ่มต้น มากกว่าการเก็งกำไรจากความคลาดเคลื่อนระยะสั้น หลักฐานล่าสุดเกี่ยวกับการกระโดดของราคาทองคำยังชี้ว่าข่าวเศรษฐกิจ ความผันผวนของอัตราแลกเปลี่ยน ความไม่แน่นอนของตลาดหุ้น และสภาพคล่องมีบทบาทต่อ jumps และ co-jumps (Sobti, 2025)

ผลแบบมีเงื่อนไขมีนัยสำคัญต่อการบริหารเวลาในสถานะ หาก Gap ไม่ปิดภายในวันแรก โอกาสปิดในช่วงวันที่สองเหลือร้อยละ 27.27 และไม่พบการปิดเพิ่มเติมในวันที่สามของตัวอย่างนี้ การถือสถานะต่อโดยอาศัยความเชื่อว่า Gap ต้องปิดจึงอาจทำให้ความเสี่ยงเพิ่มขึ้น โดยไม่ได้รับการชดเชยจากความน่าจะเป็นที่สูงเท่ากับวันแรก

ข้อจำกัดสำคัญประการแรกคือจำนวนตัวอย่างเพียง 31 เหตุการณ์ ทำให้ช่วงความเชื่อมั่นกว้างและอำนาจการทดสอบต่ำ ประการที่สอง ข้อมูลครอบคลุมประมาณสองปีครึ่งและอาจไม่ครอบคลุมวัฏจักรตลาดหลายรูปแบบ ประการที่สาม ราคา XAUUSD เป็นราคา OTC ซึ่งเวลาเปิดตลาด spread และแท่งราคาสามารถต่างกันระหว่างผู้ให้บริการข้อมูล ผลลัพธ์จึงอาจไม่เหมือนกันทุก broker

ข้อจำกัดอีกประการคือเกณฑ์ 10 ดอลลาร์ไม่ได้ปรับตามระดับราคาและความผันผวน Gap 10 ดอลลาร์ในช่วงที่ทองคำอยู่ระดับ 2,000 ดอลลาร์ มีนัยต่างจากช่วงที่ราคาอยู่ระดับ 3,000 ดอลลาร์ การศึกษาต่อไปควรเปรียบเทียบเกณฑ์แบบดอลลาร์ เปอร์เซ็นต์ และ ATR-normalized gap รวมถึงใช้ข้อมูล tick หรือ 1 นาทีเพื่อประมาณเวลาที่แตะระดับได้ละเอียดขึ้น

การวิจัยต่อยอดควรขยายข้อมูลย้อนหลังอย่างน้อย 8-10 ปี และใช้ walk-forward หรือ out-of-sample validation ควรจำแนก market regime ด้วย Hidden Markov Model จากผลตอบแทนและความผันผวน แล้วประมาณความน่าจะเป็นของ Gap Fill แบบมีเงื่อนไขต่อ Bull, Bear และ Sideways regime นอกจากนี้สามารถใช้ logistic regression หรือ machine learning โดยมีตัวแปรอธิบาย เช่น ขนาดและทิศทาง Gap, ATR, ผลตอบแทนวันศุกร์, DXY, US Treasury yield, VIX และประเภทข่าวช่วงสุดสัปดาห์

ก่อนนำผลไปใช้เป็นกลยุทธ์ ควรทดสอบกฎเข้าออกจริงโดยรวม spread, slippage, swap, stop loss และ position sizing ตัวชี้วัดที่ควรรายงานประกอบด้วยผลตอบแทนสุทธิ, win rate, profit factor, Sharpe ratio, maximum drawdown, Maximum Adverse Excursion และผลลัพธ์แบบ out-of-sample การทดสอบดังกล่าวจะแยกปรากฏการณ์ที่ราคามีแนวโน้มแตะระดับเดิม ออกจากกลยุทธ์ที่สามารถสร้างผลตอบแทนหลังปรับความเสี่ยงและต้นทุนได้จริง

เอกสารอ้างอิง

- Awartani, B., Hussain, S. M., & Virk, N. (2024). How do the gold intra-day returns and volatility react to monetary policy shocks? International Review of Financial Analysis, 95, 103486. https://doi.org/10.1016/j.irfa.2024.103486

- Christie-David, R., Chaudhry, M., & Koch, T. W. (2000). Do macroeconomics news releases affect gold and silver prices? Journal of Economics and Business, 52(5), 405-421. https://doi.org/10.1016/S0148-6195(00)00029-1

- Hoang, T. H. V., Zhu, Z., Xiao, B., & Wong, W. K. (2020). The seasonality of gold prices in China: Does the risk-aversion level matter? Accounting & Finance, 60(3), 2617-2664. https://doi.org/10.1111/acfi.12396

- National Institute of Standards and Technology. (n.d.). Confidence intervals for a binomial proportion. NIST/SEMATECH e-Handbook of Statistical Methods.

- Ntim, C. G., English, J., Nwachukwu, J., & Wang, Y. (2015). On the efficiency of the global gold markets. International Review of Financial Analysis, 41, 218-236. https://doi.org/10.1016/j.irfa.2015.03.013

- Sobti, N. (2025). What triggers intraday price jumps and co-jumps in gold? International Review of Financial Analysis, 105, 104380. https://doi.org/10.1016/j.irfa.2025.104380

Appendix

ตาราง Monday Gap ที่มีขนาดตั้งแต่ $10 ขึ้นไป วันที่ในตารางเป็น วันเปิดตลาดตามเวลาประเทศไทย (UTC+7) ขนาด Gap คำนวณจาก

| ลำดับ | วันที่เปิดตลาด | ราคาปิดสุดสัปดาห์ | ราคาเปิดสัปดาห์ใหม่ | ทิศทาง | ขนาด Gap |

| 1 | 22/07/2024 | 2,400.485 | 2,411.435 | Gap Up | $10.950 |

| 2 | 28/10/2024 | 2,746.625 | 2,735.698 | Gap Down | $10.927 |

| 3 | 09/12/2024 | 2,632.664 | 2,646.520 | Gap Up | $13.856 |

| 4 | 07/04/2025 | 3,037.998 | 3,006.765 | Gap Down | $31.233 |

| 5 | 12/05/2025 | 3,323.345 | 3,271.805 | Gap Down | $51.540 |

| 6 | 19/05/2025 | 3,202.465 | 3,218.455 | Gap Up | $15.990 |

| 7 | 16/06/2025 | 3,431.855 | 3,451.065 | Gap Up | $19.210 |

| 8 | 23/06/2025 | 3,368.005 | 3,390.698 | Gap Up | $22.693 |

| 9 | 28/07/2025 | 3,335.575 | 3,316.938 | Gap Down | $18.637 |

| 10 | 13/10/2025 | 4,017.845 | 4,000.535 | Gap Down | $17.310 |

| 11 | 27/10/2025 | 4,111.555 | 4,064.051 | Gap Down | $47.504 |

| 12 | 03/11/2025 | 4,001.505 | 3,983.498 | Gap Down | $18.007 |

| 13 | 05/01/2026 | 4,331.575 | 4,360.875 | Gap Up | $29.300 |

| 14 | 12/01/2026 | 4,509.015 | 4,520.298 | Gap Up | $11.283 |

| 15 | 19/01/2026 | 4,595.515 | 4,625.755 | Gap Up | $30.240 |

| 16 | 26/01/2026 | 4,983.785 | 5,003.285 | Gap Up | $19.500 |

| 17 | 02/02/2026 | 4,895.118 | 4,817.598 | Gap Down | $77.520 |

| 18 | 09/02/2026 | 4,964.298 | 4,980.098 | Gap Up | $15.800 |

| 19 | 02/03/2026 | 5,277.419 | 5,372.198 | Gap Up | $94.779 |

| 20 | 16/03/2026 | 5,018.098 | 5,003.001 | Gap Down | $15.097 |

| 21 | 23/03/2026 | 4,490.055 | 4,470.705 | Gap Down | $19.350 |

| 22 | 06/04/2026 | 4,675.805 | 4,651.645 | Gap Down | $24.160 |

| 23 | 13/04/2026 | 4,746.935 | 4,634.998 | Gap Down | $111.937 |

| 24 | 20/04/2026 | 4,829.115 | 4,767.405 | Gap Down | $61.710 |

| 25 | 27/04/2026 | 4,707.865 | 4,697.248 | Gap Down | $10.617 |

| 26 | 04/05/2026 | 4,613.558 | 4,632.938 | Gap Up | $19.380 |

| 27 | 11/05/2026 | 4,712.655 | 4,681.255 | Gap Down | $31.400 |

| 28 | 25/05/2026 | 4,508.395 | 4,535.098 | Gap Up | $26.703 |

| 29 | 01/06/2026 | 4,537.498 | 4,519.755 | Gap Down | $17.743 |

| 30 | 15/06/2026 | 4,217.765 | 4,273.098 | Gap Up | $55.333 |

| 31 | 22/06/2026 | 4,154.335 | 4,139.698 | Gap Down | $14.637 |

| 32 | 13/07/2026 | 4,120.555 | 4,094.225 | Gap Down | $26.330 |

"เริ่มต้นอย่างช้าๆ แต่ชัดเจน"

ให้เราได้ดูแลคุณ...

eaforexcenter.com